고령 1인 가구가 빠르게 늘어나면서, 이들을 위한 생활형 금융 지원이 더 필요하다는 목소리가 커지고 있다.

전체 가구 중 혼자 사는 고령층의 비중은 이미 적지 않은 수준이며, 앞으로는 더 커질 가능성이 높다. 특히 1인 가구 안에서 고령층이 차지하는 비율은 매우 높아, 이제는 일시적인 현상이 아니라 계속 대응해야 할 생활 문제로 봐야 한다.

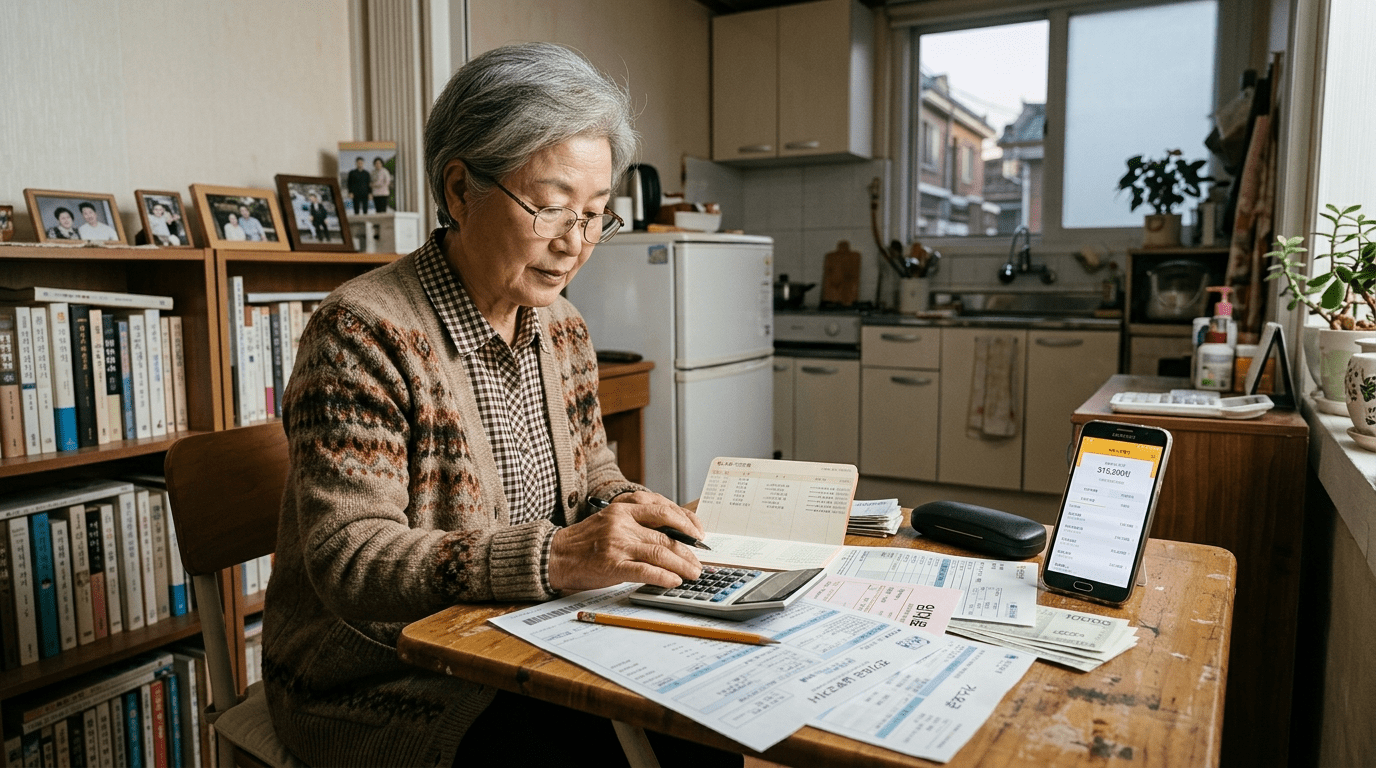

고령 1인 가구는 돈 문제에서 더 큰 부담을 안기 쉽다. 수입은 많지 않은데 집세, 관리비, 공과금 같은 고정비를 혼자 감당해야 하기 때문이다. 둘 이상이 함께 사는 가구보다 지출 부담이 더 크게 느껴질 수밖에 없고, 실제로 생활 형편에 대한 만족도도 낮은 편으로 나타난다. 여기에 복지나 금융 서비스에 닿기 어려운 점까지 겹치면서 어려움은 더 커진다.

문제는 여기서 끝나지 않는다. 혼자 사는 고령층은 금융사기에도 더 약할 수 있다. 가족과 상의하거나 서로 확인해 줄 사람이 가까이 없으면, 잘못된 판단을 막기 어려워진다. 자산을 어떻게 굴릴지 결정할 때도 도움을 받기 힘들어 위험한 제안이나 사기 수법에 더 쉽게 흔들릴 수 있다.

국내 금융회사들도 유언을 대신하는 신탁, 치매 대비 신탁, 1인 가구 전용 신탁처럼 여러 상품을 내놓고 있다. 하지만 이런 방식만으로는 부족하다는 의견이 많다. 실제 생활에서 바로 도움이 되는 지원이 더 중요하다는 뜻이다.

해외에서는 보다 현실적인 방법을 쓰고 있다. 미국은 고령층의 일상 금융 업무를 도와주는 전문 인력을 통해 병원비 청구 내용 확인, 금융 기록 정리, 공과금 납부 같은 일을 지원한다. 영국은 미리 지정한 대리인이 평소 금융 업무를 대신할 수 있게 하는 제도를 운영한다. 다만 계좌 주인이 최종 결정권은 계속 갖도록 해 안전장치를 둔다. 일본도 비슷하게 제삼자 대리인을 활용해 금융 공백을 줄이고, 큰돈을 찾을 때는 별도 확인과 승인을 거치게 해 사기 피해를 막는 장치를 마련하고 있다. 가까운 가족이 없는 경우에는 전문가를 대리인으로 세울 수 있게 한 사례도 있다.

결국 중요한 것은 고령 1인 가구가 혼자서 모든 금융 문제를 감당하지 않도록 돕는 것이다. 단순히 상품을 더 만드는 데 그치지 않고, 공과금 납부 지원, 자산 관리 도움, 사기 예방 확인 체계처럼 생활 가까이에서 체감할 수 있는 서비스가 함께 넓어져야 한다.