증권 리서치 센터에서 해당 제약사에 대한 투자 전망을 상향 조정했습니다. 목표 주가는 기존 72만원에서 73만원으로 올라갔으며, 투자 의견은 ‘매수’를 그대로 유지했습니다.

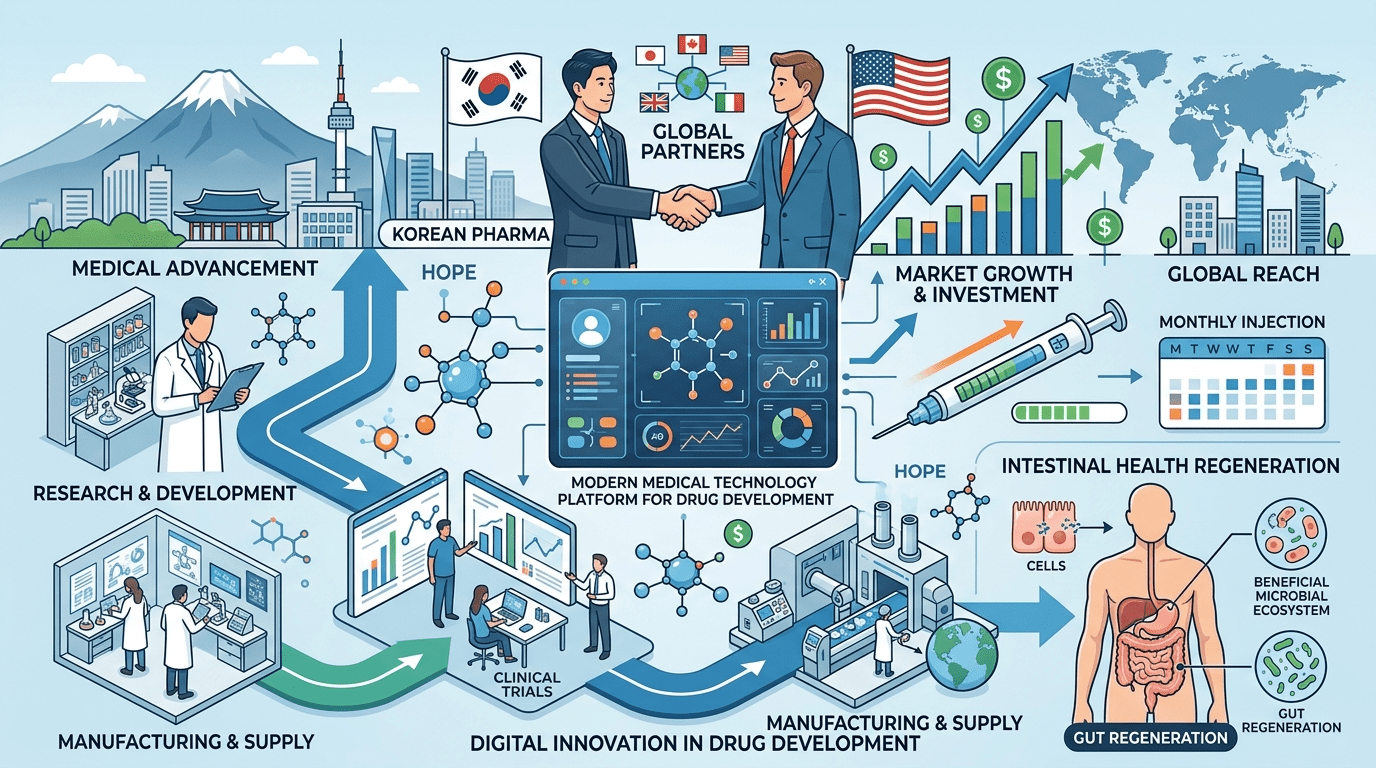

▶ 글로벌 제약사와의 대규모 기술 계약 체결

세계적인 제약 기업과 신약 후보 물질에 대한 기술 이전 계약을 맺었습니다. 계약금은 7,500만 달러이며, 단계별 성과 달성 시 최대 12억 6,000만 달러 규모의 추가 대금을 받을 수 있습니다.

이 회사는 핵심 기술의 원천 특허를 보유하고 있어 수익을 나눠 받는 구조로 계약이 진행됩니다.

▶ 치료제의 특징과 장점

해당 신약 후보는 독자 플랫폼을 기반으로 한 월 1회 투여 지속형 치료제입니다. 현재 짧은 장 증후군을 대상으로 한 글로벌 2단계 임상 시험이 진행 중입니다.

국내 제약사가 임상을 마무리한 뒤, 글로벌 파트너사가 후속 임상과 시장 출시를 책임지게 됩니다.

기존 치료제와 비교한 강점: 현재 유일하게 승인된 치료제는 매일 1회 피하 주사가 필요해 환자들의 실제 치료 지속률이 낮은 편입니다. 반면 이번 신약 후보는 월 1회만 투여하면 되어 만성 희귀 질환 환자들의 치료 편의성이 크게 향상됩니다.

▶ 치료 메커니즘과 효과

이 치료제는 장 내벽을 재생시키고 염증을 억제하여 영양소 흡수 능력을 높이는 방식으로 작동합니다.

집에서 정맥 영양 공급에 의존하는 환자들의 의존도를 낮출 수 있는 근본적인 치료 방법을 제공합니다.

▶ 치료 대상 확대 가능성

장 내벽 재생 및 염증 억제 특성을 고려할 때, 크론병이나 방사선으로 인한 장 손상 등 다른 질환으로도 적용 범위를 넓힐 수 있습니다.

현재 목표로 하는 질환은 환자 수가 제한적이기 때문에, 치료 대상 확대 여부가 장기적인 신약 가치를 결정하는 핵심 요소가 될 것입니다.

추가 시너지 가능성: 식욕 조절 치료제와 병용할 경우 식욕 관리와 장 흡수 기능 보완이라는 상호 보완적 효과를 기대할 수 있습니다. 글로벌 파트너사의 대표 당뇨 치료제와의 병용 가능성도 장기적인 성장 요인으로 평가됩니다.

▶ 단기 실적 및 주가 전망

계약금 7,500만 달러는 3분기 실적에 반영될 가능성이 높아 단기 수익 개선 요인으로 작용할 것으로 보입니다.

신약 후보의 가치를 약 5,952억원으로 새롭게 평가하여 적정 주가를 73만원으로 상향 조정했습니다.

향후 임상 결과 확인과 치료 대상 확대 진행 상황에 따라 추가적인 가치 상승도 가능할 것으로 전망됩니다.