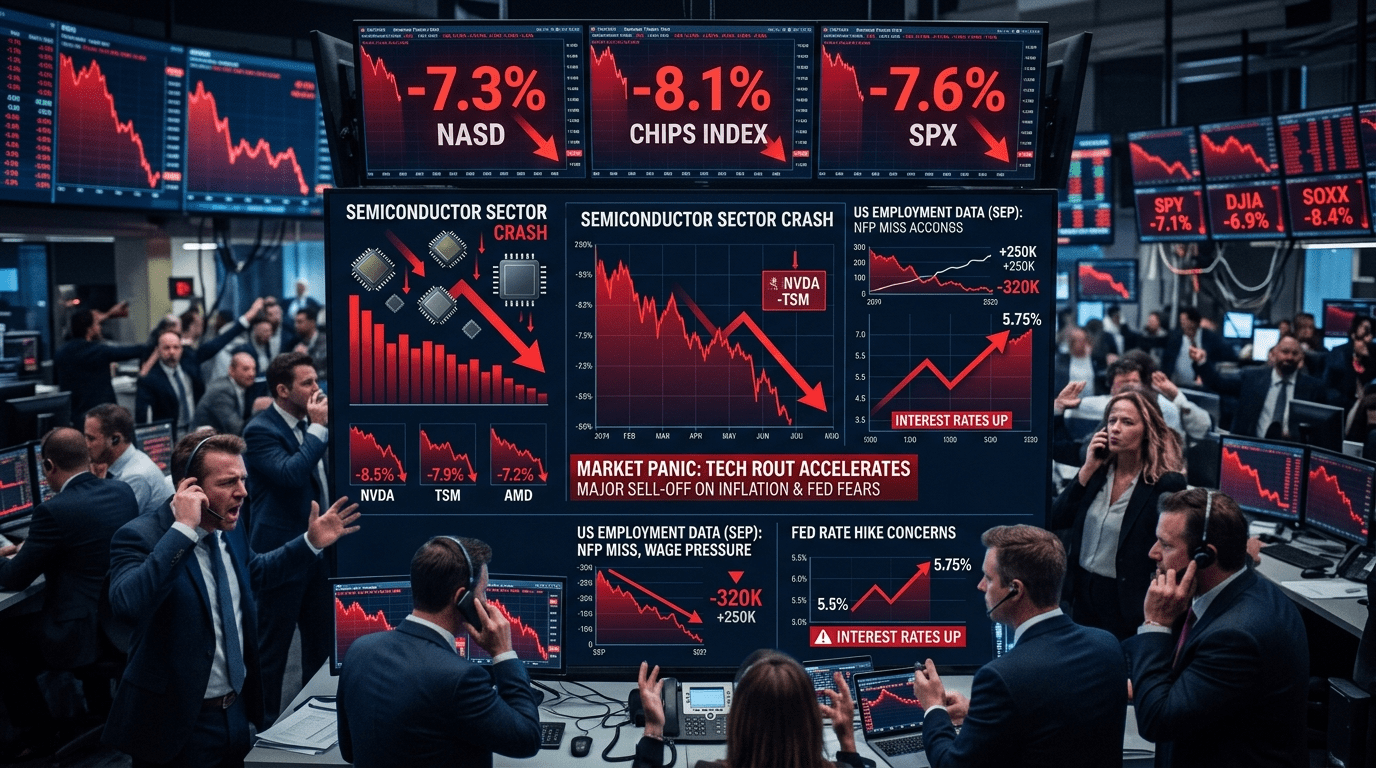

정규 거래 시작 전 장외 시장에서 주가가 급격히 떨어지는 모습을 보였습니다. 미국에서 발표된 고용 지표가 예상을 뛰어넘으면서 금리 인상 우려가 다시 커졌고, 반도체 관련 기업들의 주가도 큰 폭으로 하락했습니다.

오전 8시 기준으로 프리마켓 지수는 전날보다 약 7% 가까이 떨어진 상태였으며, 이후 낙폭은 8%대까지 확대되었습니다.

주요 기업 주가 동향을 살펴보면, 대표적인 반도체 기업의 주가는 7~9% 가량 하락했습니다. 다른 전자부품 제조사와 배터리 업체, 건설·조선 관련 기업들도 5~10% 가까이 내렸습니다. 반면 일부 금융주는 소폭 상승하며 예외적인 강세를 나타냈습니다.

코스닥 시장의 주요 종목들 역시 전반적으로 약세를 면치 못했습니다. 바이오 기업, 배터리 소재 업체, 로봇 기업, 반도체 장비 제조사 등이 8~9%대 하락세를 기록했습니다.

지난 주말 발표된 미국의 5월 신규 고용 인원은 17만 명 이상 증가하여, 시장 예상치인 8만 5천 명을 크게 웃돌았습니다. 고용이 좋다는 것은 경기가 튼튼하다는 신호지만, 시장에서는 오히려 금리 인하 기대가 줄어들고 금리 인상 가능성이 커진다고 받아들였습니다.

그 결과 미국 국채 10년물 금리는 다시 4.5%를 넘어섰고, 달러 지수도 100포인트 선을 회복했습니다.

반도체 업황 정점 논란도 투자 심리를 위축시키는 요인이 되었습니다. 글로벌 투자 기관 일부에서는 메모리 반도체 가격이 올해 중반 정점을 찍은 뒤 내년 초 하락세로 전환될 수 있다는 전망을 내놓았습니다.

또한 일부 빅테크 기업이 인공지능 관련 매출 전망을 상향하지 않으면서 인공지능 반도체 호황이 정점에 가까워진 것 아니냐는 우려가 제기되었습니다.

대형 기술 기업들이 대규모 유상증자를 진행하거나 검토하면서, 인공지능 투자 확대가 주주 가치를 희석시킬 수 있다는 우려도 커지고 있습니다. 한 글로벌 기업은 850억 달러 규모의 유상증자에 성공했고, 다른 기업도 수백억 달러 규모의 증자를 고려 중이라는 소식이 전해졌습니다.

이달 예정된 우주 기업의 상장도 단기 수급 변수로 작용할 전망입니다. 약 750억 달러를 조달할 예정인 이 대형 신규 상장을 앞두고 투자자들이 현금 확보를 위해 기존 보유 주식을 매도할 가능성이 있습니다.

이번 주 국내 증시는 미국 소비자물가지수 발표, 주요 기업 실적 발표, 대형 상장, 국내 선물옵션 만기일 등을 차례로 소화해야 합니다.

고용 지표 이후 시장 금리와 달러 가치가 다시 오른 만큼, 소비자물가지수가 시장 예상 범위 내에서 나온다면 금리 상승과 환율 급등 우려가 일부 진정될 수 있다는 분석이 나옵니다.

한 증권사 연구원은 “주중 변동성이 커지더라도 급하게 매도에 동참하기보다는 관망하며 기존 투자 포지션을 유지하는 것이 대안”이라고 조언했습니다.